【上場準備】自社の株式価値はどれくらいあるのか?(DCF編)

通常、自社がどれくらいの価値があるのかを気にすることはないと思いますが、売却や増資などをする際には、必ず必要になります。

例えば、第三者からの増資を受ける場合や上場時では、株式価値(時価総額)が必要です。

上場会社の場合は、株式が市場に公開されているので、1株あたりの株価と株式数で、株式価値は分かりますが、上場していない会社の株式は、基準となる市場価格がないので、評価が難しくなります。

算定方法はいくつもありますし、算定方法が複雑ですから、専門知識がなく、忙しい経営者にとっては、理解して使いこなすことは不可能です。ですから、これらの算定は、原則として、専門家に任せるといいでしょう。

しかし、”いったい自社がどれくらいなのか?”は知りたい、簡単に分かりたいと思っている、経営者も多いと思います。

”自社の株式価値はどれくらいあるのか?(入門編)”では、

・会社には3つの価値がある

・価値評価する方法は大きく分けて3つある

・価値評価はこれだけ知っておけばいい

について話をしました。

この入門編では、知っておくと便利な株式価値の評価方法の基本的な部分が理解ができたと思います。

今回は、”自社の株式価値はどれくらいあるのか?(DCF編)”をテーマに話をします。

本当のDCFでの評価は非常に複雑なので、専門知識がないと難しいですが、ここでは、比較的簡単に目安をつける方法を解説します。

きちんとしたDCFを使った評価をしたい場合は、専門家に依頼をするようにしてください。

・

もくじ

DCF法の基本的な考え方

・

入門編でも述べたように、会社には、

・企業価値

・株式価値

・事業価値

の3つの価値あり、DCF法では、そのうちの事業価値を算出できます。

事業価値をDCF法で算出し、企業価値(事業価値+非事業価値)を算出したのち、企業価値から借金をマイナスすると、株式価値が算出できます。

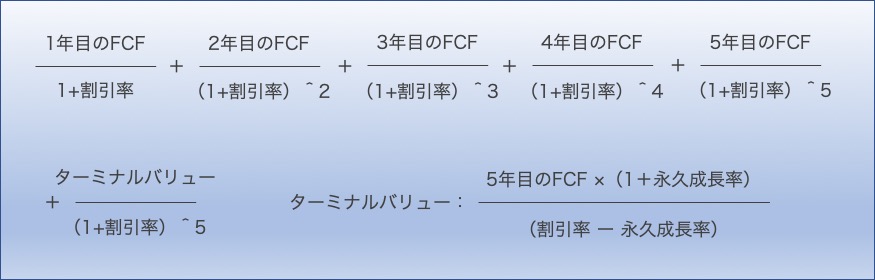

DCF法の基本的な計算式(5年の事業計画をベースにした場合)は、ざくり書くと以下の通りです。

1年目のフリーキャッシュフロー(FCF)の現在価値+

2年目のFCFの現在価値+

3年目のFCFの現在価値+

4年目のFCFの現在価値+

5年目のFCFの現在価値+

6年目以降FCFの現在価値

このようにして、DCF法で得られた事業価値に、非事業価値(現金預金や有価証券や貸付金や遊休資産など)を足して、企業価値を算出します。

企業価値=事業価値+非事業価値

そして、企業価値から負債価値(借金)をマイナスして、株式価値を算出します。

株式価値=企業価値ー負債価値

・

1年目から5年目のFCF

・

FCFは、実際に使えるお金、キャッシュがどれだけあるかを表したものです。

・

・

作成した事業計画に基づいて、各期のFCFを計算していきます。

計算式は以下の通りです。

FCF=営業利益×(1ー法人税率)+減価償却費ー設備投資ー正味運転資本増減額正味運転資本増減額=当期運転資本ー前期運転資本

運転資本=売上債権+棚卸資産-仕入債務

・

6年目以降FCF

・

この6年目以降のFCFをターミナルバリューといいます。

会社は、6年目以降もキャッシュを生み出していきますが、永遠の計画を作成することは、可能ですから、6年目以降については、5年目のFCFをもとに想定します。

・

・

計算式としては以下の通りです。

ターミナルバリュー =

5年目のFCF×(1+永久成長率)÷(割引率ー永久成長率)

永久成長率は、一定の割合で成長を続けると仮定して、計算するために使います。インフレ率か事業の成長率、もしくはその両方を掛け合わせたもので想定します。

・

現在価値

・

現在価値は、将来受取るキャッシュが現在の価値ではいくらになるか?を割引率を使って、現在の価値に割戻したものです。

計算式としては、

(1+割引率)^年数

で表されます。

・

割引率

・

会社が将来に得るキャッシュが、100万円だと予想したのに、将来が到来した時に、90万円だと損をします。どれだけの確率で起こるのかを表したのが割引率です。

・

損する確率が高いと、割引率は大きくなり、絶対に損をしないものの割引率は、0%になります。

この割引率は、WACC(加重平均資本コスト)を用いるのが一般的です。WACCは、株主資本コストと負債コストをそれぞれの時価で加重平均して求めます。

WACC(%) =

株主資本コスト × 株主資本÷(有利子負債 + 株主資本) + 負債コスト ÷ (1-実効税率) × 有利子負債÷(有利子負債 + 株主資本)

・

DCF法を簡単に使いこなす

・

前記の”DCF法の基本的な考え方”を計算式で表すと、

1年目FCF÷(1+割引率)^1+2年目FCF÷(1+割引率)^2+…+ターミナルバリュー÷(1+割引率)^5

ターミナルバリュー=5年目のFCF×(1+永久成長率)÷(割引率ー永久成長率)

になります。

・

・

永久成長率は考えない

・

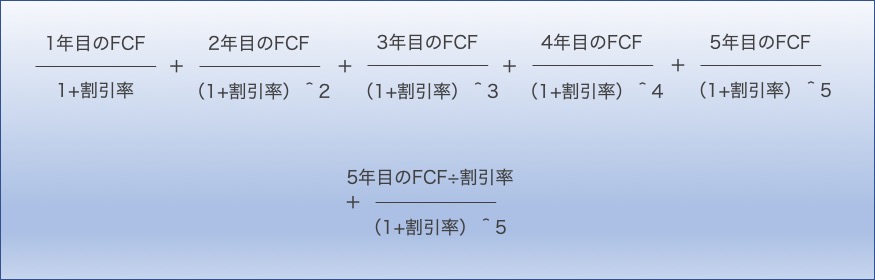

ポイントの1つ目は、永久成長率を0%とすることです。

永久成長率は、一定の割合で成長を続けると仮定するものですから、ここでは”成長しない”と仮定します。そうすると計算式はこうなります。

1年目FCF÷(1+割引率)^1+2年目FCF÷(1+割引率)^2+…+5年目のFCF÷割引率÷(1+割引率)^5

・

割引率は自分で設定する

・

割引率にWACC使うと説明しましたが、WACCの計算を導入した途端に、DCF法は驚くほど面倒になります。

専門家ならまだしも素人がこの領域に踏み込んでも、時間を食うばかりで、正しく使いこなせません(私は途中であきらめました)。

こちらとしては、あたりをつけたいだけですから、難しく考えず、簡単に考えましょう。

すなわち、自分で設定するんです。

計算式からもわかるように、割引率を高くするほど算定価値が下がり、低くするほど算定価値は上がります。

すなわち、リスクが低いほど価値は上がり、リスクが高いほど価値は下がることになります。

2020年のWACCの全業種の平均値は4.0%です。低成長な業界のWACCは低いですし、高成長な業種のそれは高くなっています。

ですから当然ですが、安定した経営する会社のWACCは低くなりますし、ベンチャ企業のような成長著しい企業のそれは高くなります。

目安として(あくまで私見はありますが)、

・安定成長事業:5%

・成長事業 :10%

・超成長事業 :15%

を参考にするといいと思います。

これであなたは簡単に、会社の価値を計算できるようになります。

・

・

まとめ

・

今回は、”自社の株式価値はどれくらいあるのか?(DCF編)”をテーマに話をしました。

今回の話をまとめると、DCF法で算出されるのは、事業価値であり、株式価値は、企業価値(事業価値+非事業価値)から借金をマイナスすると、算出できます。

DCF法の基本的な考え方を理解した上で、

・永久成長は考えない

・割引率は自分で設定する

ことで、比較的簡単にDCF法での価値の目安をつけることができます。

ただし、くれぐれも注意いただきたいのは、きちんとしたDCFを使った評価をしたい場合は、必ず、専門家に依頼をするようにしてください。

・

ーーーーーーーーーーーーーー

最後まで読んでいただいて、ありがとうございます。いかがだったでしょうか。ご質問やお問い合わせは、合同会社 くれぁ・ふぉせったの

ホームページからご連絡ください!

▷くれぁ・ふぉせったのホームページ

・

ーーーーーーーーーーーーーーー

wrote by ひさつぐ

(本名:丹田 久嗣(たんだ ひさし))

職業 :経営コンサルタント

業務内容:資金調達、上場準備、社外CFO、その他経営コンサル

活動地域:大阪、京都、滋賀、その他(要相談)

・

ーーーーーーーーーーーーーーー

・

▷Umemy(オンライン講座)

このオンライン講座では、上場(IPO)の基礎・上場準備スケジュール・上場準備におけるリーダーシップ・事業計画の作り方など、上場準備に関する様々な知識を体系的に学べます。

・

ーーーーーーーーーーーーーーー

SNS等一覧

・

▷LinkedIn ”丹田久嗣”

▷Twitter ”ひさつぐ@”

▷Facebook ”丹田久嗣”

・

・

ーーーーーーーーーー

・

あなたに、

お会いできる日を楽しみにしています。

\ 最新情報をチェック /

“【上場準備】自社の株式価値はどれくらいあるのか?(DCF編)” に対して2件のコメントがあります。