【資金調達】VCはベンチャー企業への出資をどうのように考えるのか?

ベンチャー企業にとって、ベンチャーキャピタル(VC)からの資金調達は、融資と違って、返す必要がないお金なので、たいへん助かります。

しかし、簡単ではありません。特に、初めての資金調達は、想像以上に苦労をします。

投資家には、個人投資家/VC/事業会社などがありますが、その中でもVCは、投資を専門に扱う専門家です。

彼らは、豊富な知識と千里眼を持って、ベンチャー企業が策定した事業計画を評価します。その内容がよくなければ、出資を断られます。

ですから、ベンチャー企業は、VCが納得する事業計画に仕上げなければいけません。

しかし、経験値が浅いベンチャー企業が、何の武器も持たず丸腰で、百戦錬磨のVCに挑んだところで、勝ち目はありません。しっかりと準備をしなければいけません。何をしなければいけないんでしょうか?

別記事では、”まず相手のことを知る”ことを目的として、”ベンチャーキャピタルはどうやって儲けているのか?”をテーマに、

・ベンチャーキャピタル(VC)って何?

・VCはどんな仕事をしている?

・VCはどうやって儲けているの?

について話をしました。

今回は、”ベンチャーキャピタルはベンチャー企業への出資をどうのように考えるのか?”をテーマに、

・VCがベンチャー企業に期待すること

・ベンチャー企業の時価総額を評価する

・ベンチャー企業のどこを見るのか?

について話をします。

相手の実情を知り、どのように出資を考えているのかがわかることによって、それらを踏まえて、負けない戦い方を考えることができます。

VCを唸らせる事業計画を策定できます。きっと思い通りの資金調達ができ、事業をどんどん伸ばしていけるに違いありません。

・

・

もくじ

VCがベンチャー企業に期待すること

・

VCは、ベンチャー企業に投資するとき、何を期待しているのでしょうか?

VCは、LPと呼ばれる人かちからお金を預かって運営をしています。VCの仕事は、LPから預かったお金を増やして彼らに返すことです。

一般的に、LPがVCに求めるリターンは、市場インデックスよりも500-800ベーシスポイント高いと言われています。

例えば、S&P500、米国の代表的な株価指数の1つですが、これが年間7%のリターンだったとすると、LPがVCに求めるのは、年間12-15%のリターンです。

これをファンドの期間10年で考えると、3-4倍(1.15^10=4.05))になります 。

VCは、このようなLPの要求に応えるために、ベンチャー企業への出資を考えていくことになります。

ベンチャー企業は、90%以上が失敗すると言われており、VCに出資してもらう段階までも到達できず、消えていくベンチャー企業も多いです。

VCから出資をしてもらえたとしても70-80%は失敗すると言われています。

そうすると、LPの期待に応えるリターンを出すためには、VCはシード期のベンチャー企業に、少なくとも、投資額の20倍以上のリターン(Exit時には20倍の企業価値になること)を期待することになります(4倍÷20%)。

さらに一般的に、より安全サイドで考えるので、70-80%よりも失敗確率は高いを想定して、シード期のベンチャー企業に期待するリターンが40-50倍だと考えてもおかしくないんです。

・

・

ベンチャー企業の時価総額を評価する

・

前述した通り、VCはLPから預かったお金を増やして返すことが仕事ですから、まずは、ベンチャー企業へ出資することでどれくらい儲かるのか?を考えます。

そのときに挙がってくるのが、ベンチャー企業の時価総額です。

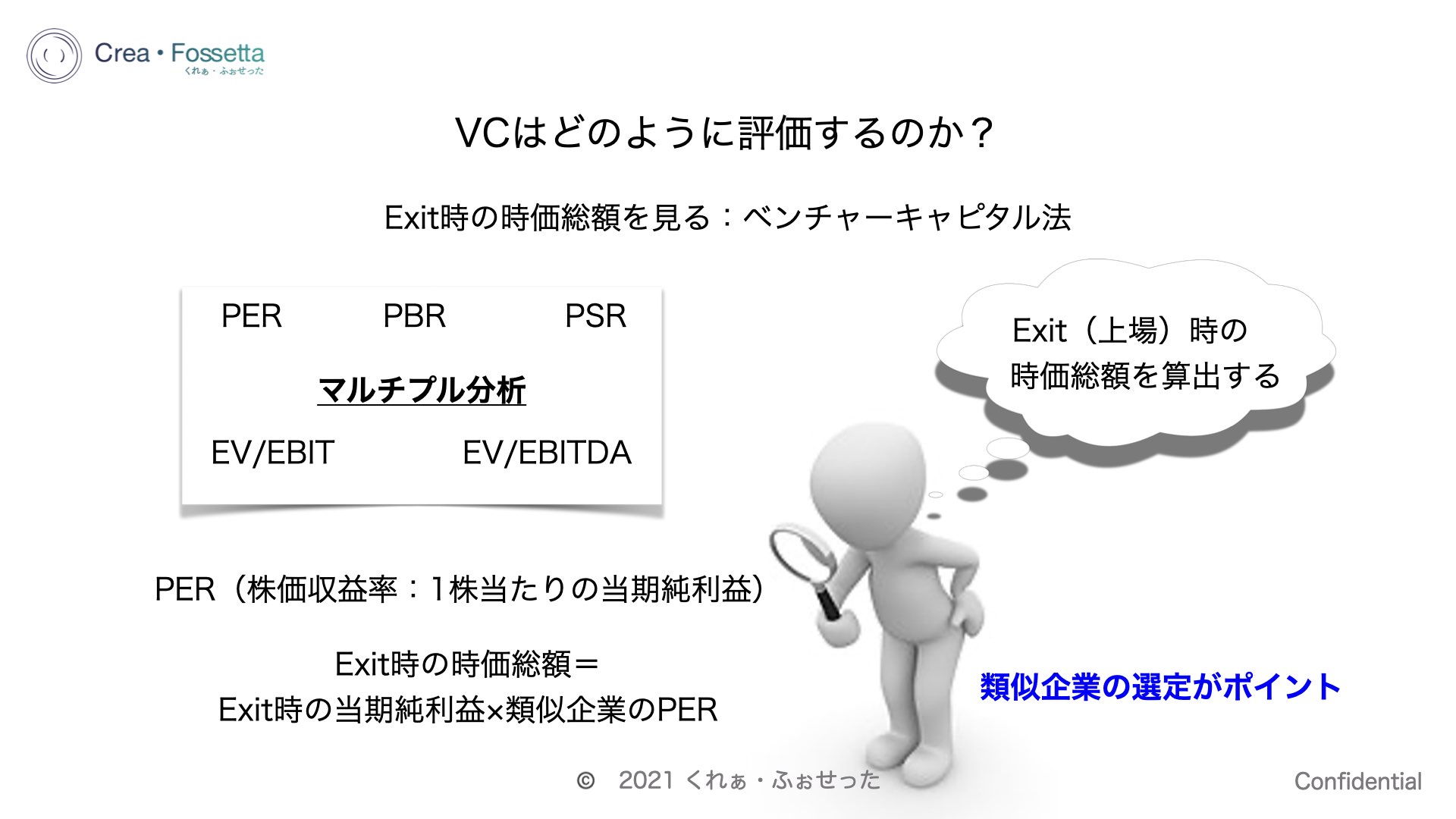

ベンチャーキャピタル法というのがあって、おそらくこれを使っているVCが多いと思います。これについて詳しく話をしたいと思います。

まず、投資先の財務計画からExit(上場)時の売上高と利益を予測します。この時、VCは企業側が作成した財務計画を鵜呑みにはしません。

何故なら、企業側の見積は大抵の場合、甘いからです。

彼らはDD(デューデリジェンス)を通して、彼らなりに妥当な財務計画を想定し、Exit(上場)時の売上高と利益を予測します。

次に、VCが予測した売上高と利益を使って、成熟企業のバリュエーショ ンでも用いられる類似企業分析(Comparable Company Analysis)に基づ き、マルチプル分析によって、Exit(上場)時の時価総額を算出します。

この時に使われる指標は、PER(株価収益率)、PBR(株価純資産倍率)、PSR(株価売上高倍率)などです。

この中でも最もよく使われるのはPERで、これを例に、Exit(上場)時の時価総額を式で表すと、Exit(上場)時の当期純利益×類似企業(上場企業)のPERになります。

・

・

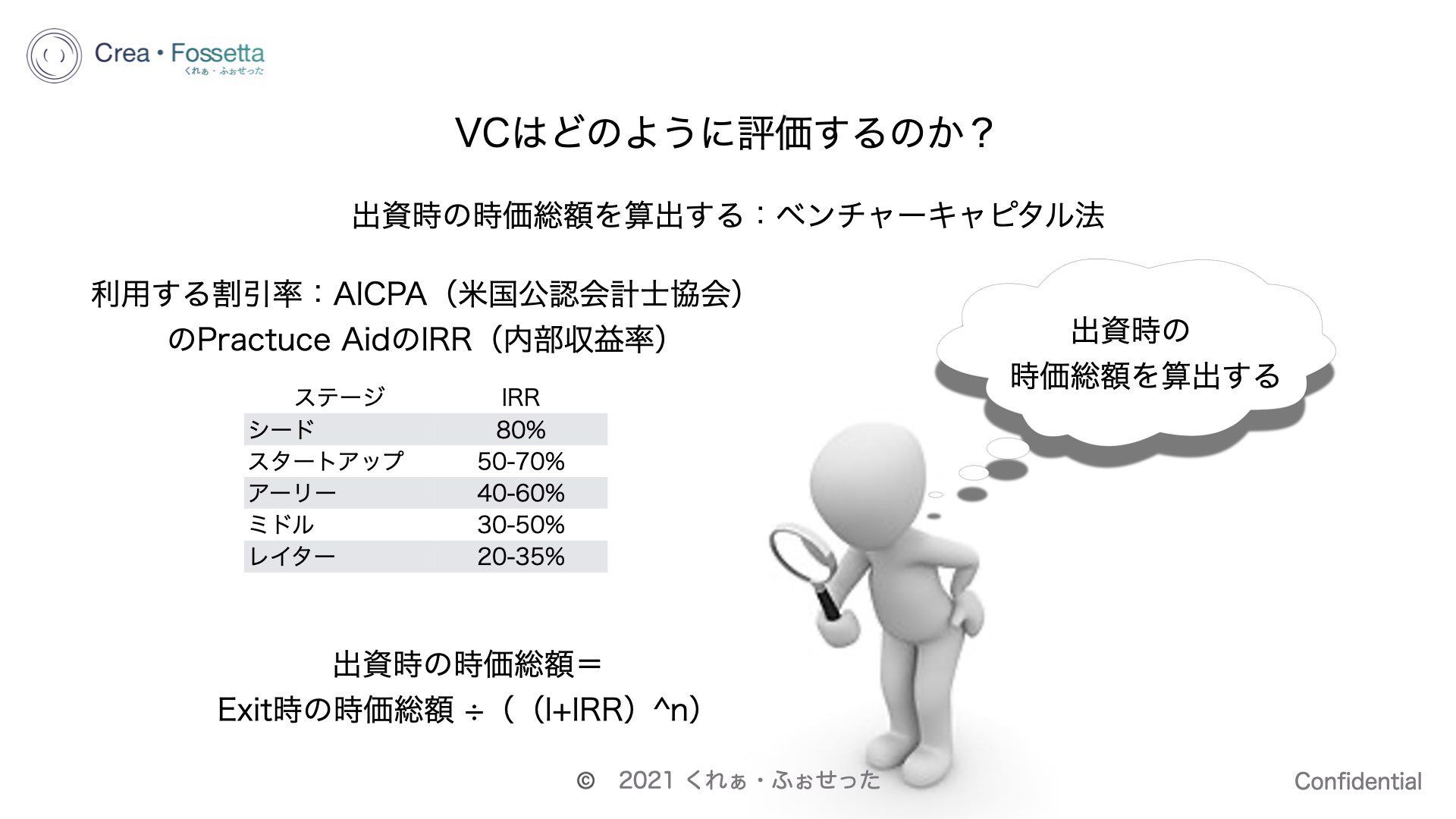

Exit(上場)時の時価総額が算出できたら次に、Exit(上場)までのリスクも考慮して、出資時にさかのぼって、出資時の時価総額を算出します。

Exit(上場)時の時価総額に、ベンチャー企業のステージに応じて、割引率を考慮して、計算し、出資時の企業価値を算出します。

この時に用いられる割引率は、AICPA(米国公認会計士協会)が2004年に公表したPractice Aidにある、米国のVCから集計したIRR(内部収益率≒投資の期待利回り)がよく採用されています。

・

・

・

ベンチャー企業のどこを見るのか?

市場規模

・

ターゲット市場がどれくらいあるのか?が重要です。市場規模が小さいとVCはそのベンチャー企業を魅力に感じません。

必ずしも市場が大きければいいというものでもないですが、やはり小さいよりは大きい方が好ましいです。なぜなら、VCとしては、40,50倍といったリターンにつながるベンチャー企業を探しているからです。

・

・

PMF(Product Market Fit)

・

ベンチャー企業が失敗する理由として、PMFに失敗しているというのが多いと言われています。

起業家の強い想いによって事業を進めていきますが、その想いが世間とズレすぎていると、市場に受け入れられないということがあります。

この技術、この製品は素晴らしい、と自信をもって、市場に打ち出してみても、実際には、それを求めている人が思ったほど存在しなかった、

あるいは、そうした技術や製品に対するニーズを喚起する事業開発ができなかった、というケースは少なくありません。

ですから、VCは、『この商品/サービスは、顧客に受け入れられるのか?』という視点でみています。特に最近は、この傾向が強い気がします。

・

・

チーム

・

だいたいのケースにおいて、初期のプランは何かしら間違っていることが多いです。

例えば、対象市場が適切ではなかったり、技術が確立されていなかったり、戦略が曖昧だったり、といったことがあります。

必ずあります。

そんな中で、VCが投資をする際、プランそのものではなく、創業者のみならず、チーム構成がどうなのか?に大きなウエイトが置かれています。

このチームであれば、例え想定プランから大きくずれたとしても、必ず生き抜き、課題を克服し、市場に適応するだろう、というチームに、VCは投資をしようとします。

・

・

まとめ

今回は、”ベンチャーキャピタルはベンチャー企業への出資をどうのように考えるのか?”をテーマに、

・VCがベンチャー企業に期待すること

・ベンチャー企業の時価総額を評価する

・ベンチャー企業のどこを見るのか?

について話をしました。

相手の実情を知り、どのように出資を考えているのかがわかったでしょう。これで、負けない戦い方を考えることができます。

VCを唸らせる事業計画を策定できます。きっと思い通りの資金調達ができ、事業をどんどん伸ばしていけるに違いありません。

・

ーーーーーーーーーーーーーー

最後まで読んでいただいて、ありがとうございます。いかがだったでしょうか。ご質問やお問い合わせは、合同会社 くれぁ・ふぉせったの

ホームページからご連絡ください!

▷くれぁ・ふぉせったのホームページ

・

ーーーーーーーーーーーーーーー

wrote by ひさつぐ

(本名:丹田 久嗣(たんだ ひさし))

職業 :経営コンサルタント

業務内容:資金調達、上場準備、社外CFO、その他経営コンサル

活動地域:大阪、京都、滋賀、その他(要相談)

・

ーーーーーーーーーーーーーーー

・

▷Umemy(オンライン講座)

このオンライン講座では、上場(IPO)の基礎・上場準備スケジュール・上場準備におけるリーダーシップ・事業計画の作り方など、上場準備に関する様々な知識を体系的に学べます。

・

ーーーーーーーーーーーーーーー

SNS等一覧

・

▷LinkedIn ”丹田久嗣”

▷Twitter ”ひさつぐ@”

▷Facebook ”丹田久嗣”

・

・

ーーーーーーーーーー

・

あなたに、

お会いできる日を楽しみにしています。

\ 最新情報をチェック /